卓创资讯分析师 陈昭娟

【导语】2024年4月,随着我国***暖需求的逐渐消退,管道气指标充足,月内LNG市场价格整体环比下滑,但在上游供应减少、进口成本增加影响下,月内后半期价格逐步抬升。5月份来看,在内陆(西北地区为代表)LNG工厂高位成本支撑下,预计市场价格或高位震荡为主。

一、4月市场运行:4月管道气进口量预期回升 LNG价格小幅下跌

2024年3月,我国天然气市场呈现供需两旺态势。当月,我国气田产量达到一季度新高,确保了市场供应稳定;同时,由于国际供需宽松导致的气价下滑以及国内终端需求稳步回升,3月LNG进口量较上月有所增长;然而,由于3月份我国多条进口管道进行检修,管道气进口量环比出现回落。据卓创资讯数据统计,3月份我国气田生产量为215.9亿立方米,环比增长7.2%;LNG进口量为93.07亿立方米,环比增长11.72%;管道气进口量为57.54亿立方米,环比下降11.8%。此外,3月份天然气表观消费量为363.12亿立方米,环比增长4.88%。总体来看,我国天然气市场在供应端和需求端均保持了稳定增长的态势。

在4月份的天然气市场观察中,我国已进入供暖期结束后的消费淡季。根据历史同期数据,预计4月份国内气田产量将有所减少。此外,由于前期低价签订的LNG现货***将逐步抵达我国,进口将有所回升。据卓创资讯的船期数据显示,预计4月份我国LNG进口量约为93亿立方米,与3月份相差无几。随着进口管道恢复正常运营,预计4月份管道气进口量将有所回升。

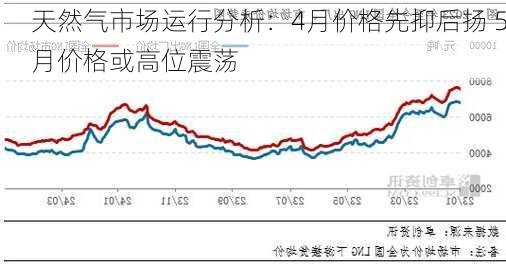

LNG市场来看,4月国内LNG市场价格环比下跌。全国LNG出厂均价为4047.90元/吨,较上月价格下跌0.80元/吨,环比跌幅0.02%;全国LNG市场均价为4566.59元/吨,较上月下跌87.10元/吨,环比跌幅1.87%。

二、波动原因分析:供应和成本变化是引发LNG市场价格变动的主要原因

4月,随着我国***暖需求的逐渐消退,管道气指标充足,多数地区开始调整管道天然气用气价格,且主要以联动下调为主。4月我国LNG市场价格变动表现出明显的阶段性差异。4月中上旬,尽管价格涨跌互现,但整体波动较为平稳,清明***期和上游供应变化是影响该阶段价格变化的主要因素。然而,从4月中下旬的价格表现来看,受上游检修、LNG进口成本推高以及五一节前囤货等因素影响,我国LNG出厂均价被接连拉升,4月30日达到4270.3元/吨的月内高点。分阶段价格走势具体原因分析如下:

(一)多空交织,4月上旬LNG市场价格窄幅波动

4月上旬国内LNG市场价格走势较为平稳,LNG出厂均价在3900-4000元/吨之间波动,呈“W”式走势。一方面,随着3月中下旬北方多地停暖后,管道气供应较为充裕,西部地区LNG工厂气源竞拍价格也有所下滑,卓创资讯统计,4月份西部地区LNG工厂气源成交均价为2.261元/方,较上期下降0.168元/方;另一方面,4月初,华北、华东、华南均有多船LNG***到港,且其中部分海气***所对应的进口成本偏低,这在一定程度上***了接收站方面让利走量的积极性。加之清明***期带来的部分高速危化品车辆禁行影响,4月初至清明***期,我国LNG市场价格以下行为主。

随着清明节后物流恢复畅通,市场交投效率提升,LNG市场价格出现低位反弹,与此同时,我国多地相继出现LNG工厂检修情况,上游供应量的减少,引发LNG工厂的挺价情绪,继续拉升全国LNG出厂价格。随着内陆液价的连日上涨,对比海气价格优势不再,内陆液出货范围缩窄,4月中上旬LNG市场价格出现短暂下滑,但价格很快受LNG工厂库存低位影响再次被拉升,卓创资讯统计,截至4月12日,全国LNG工厂周转库存率约为29%,较上周下降2.25个百分点。整体来看,虽4月中上旬市场价格涨跌互现,但波动幅度较为有限,整体走势相对平稳。

(二)多因素影响,4月中下旬LNG市场价格连日攀升

4月中下旬,我国LNG市场价格“势如破竹”,实现连续13个工作日的价格上调(4月30日对比15日价格上涨332.89元/吨)。除LNG工厂检修带来的供应减少支撑外,LNG车用零售价对比油品的价格优势有所扩大,加气站需求表现良好。国际现货价格的推高,也给接收站市场价格拓宽了上方空间。一方面,因产线检修及其他因素影响,美俄LNG出口量出现下降,西澳大利亚飓风天气也影响了部分时间LNG出口量;另一方面,前期国际天然气价格的连续下跌,提振了亚洲买家对现货LNG******购力度,尤其是日本低温天气影响,LNG库存降至近年来低位,需求端***购意愿提升,亚洲市场需求的复苏为全球天然气价格水平提供了有力支撑。供需双重利好下,共同推动了国际气价的上涨,据统计,截至4月30日,4月荷兰TTF均价为9.1美元/百万英热,环比上涨6.18%;截至4月30日,4月中国LNG现货到岸均价为10.07美元/百万英热,环比上涨10.05%。4月末,受五一节前终端屯货需求增加、5月份西部地区LNG工厂气源成本增加影响,LNG市场价格再创新高。

三、后市预测:成本托底 预计5月LNG市场价格高位震荡

国内供应来看,考虑前期签订的部分LNG现货***将于二季度到达国内,因此LNG进口将逐步发挥增量支撑,预计5月份天然气总供应量同环比均有增长。LNG方面,西南、华北等地区仍有液厂在5月存在检修***,但山西、宁夏、河北、四川、河南等省伴随着新工厂投产和前期检修LNG工厂恢复开机,预计5月LNG开工负荷率或延续震荡上升趋势;据船期数据监测,5月份到港船期仍比较密集,LNG接收站显示出强大的槽批供应能力,预计在接收站外输槽批量增加预期下,或拉动5月LNG整体供应量小幅增加。综合来看,预计5月份天然气及LNG供应均有所增长。

国内需求来看,受天然气上游供应增加利好,加之国内经济稳中向好,工业及气电的天然气需求稳步提升,预计5月份国内天然气表观消费量亦将呈现同环比双增局面。LNG方面,一方面,随着4月份LNG市场价格的接连上涨,LNG对管道气价格优势有所消失,另一方面,5月份国内多数地区仍处于气候温和阶段,高温天气尚未全面到来,季节性因素亦无法给LNG需求带来利好,但西北地区LNG工厂气源价格的上涨(5月西北LNG工厂气源均价2.575元/方,环比上期上涨0.314元/方)使得5月份上游出厂价格易涨难跌。综合来看,预计5月份,LNG消费或偏弱,但天然气表观消费量整体有所增加;成本托底下,预计5月LNG月均价或小幅上行,月内市场将呈现先强后弱的走势,月内价格或在4000-4550元/吨区间波动运行。